Zadzwoń/SMS

Zadzwoń/SMS

kontakt@lexcapital.pl

kontakt@lexcapital.pl

Zajęcie konta przez komornika może w kilka godzin sparaliżować działanie firmy. Przedsiębiorca traci dostęp do pieniędzy potrzebnych na wypłaty, podatki, ZUS, leasingi, dostawców i bieżące koszty działalności. Problem jest szczególnie poważny, gdy egzekucja komornicza obejmuje główny rachunek firmowy, na który wpływają środki od klientów.

W takiej sytuacji najgorsze, co można zrobić, to czekać. Pierwsze 72 godziny po zajęciu rachunku są kluczowe. To wtedy trzeba ustalić, kto prowadzi sprawę, z jakiego tytułu wynika zadłużenie, jaka jest realna kwota do spłaty i czy można zablokować dalszą egzekucję z konta bankowego.

Jeżeli zajęcie konta przez komornika jest jednym z wielu objawów utraty płynności, warto od razu rozważyć restrukturyzację. Odpowiednio wdrożone postępowanie restrukturyzacyjne może zablokować możliwość prowadzenia egzekucji z rachunku bankowego w zakresie wierzytelności objętych układem. W praktyce oznacza to, że egzekucja komornicza może zostać zawieszona, a wierzyciel nie może swobodnie prowadzić dalszych działań egzekucyjnych wobec firmy.

Zajęcie konta bankowego przez komornika – co oznacza dla przedsiębiorcy?

Zajęcie konta bankowego polega na tym, że komornik kieruje do banku zawiadomienie o zajęciu rachunku. Bank blokuje środki znajdujące się na koncie i co do zasady przekazuje je w ramach prowadzonego postępowania egzekucyjnego.

Dla przedsiębiorcy oznacza to, że może mieć zajęte konto, mimo że na rachunek nadal wpływają środki od klientów. Problem polega na tym, że pieniądze pojawiające się na rachunku mogą zostać objęte zajęciem, zamiast służyć do bieżącego finansowania działalności.

W praktyce zajęcie konta przez komornika może utrudnić albo uniemożliwić:

- wypłatę wynagrodzeń,

- zapłatę faktur dostawcom,

- regulowanie podatków i składek ZUS,

- opłacenie leasingów, kredytów i czynszu,

- zakup towaru, materiałów albo usług niezbędnych do dalszej pracy,

- realizację zleceń dla klientów.

Dlatego zajęcie konta przez komornika należy traktować nie tylko jako problem prawny, ale przede wszystkim jako zagrożenie dla płynności finansowej firmy.

Egzekucja z rachunków bankowych – dlaczego działa tak szybko?

Egzekucja z rachunków bankowych jest jednym z najczęściej stosowanych sposobów egzekucji, ponieważ pozwala szybko zablokować środki dłużnika. Komornik nie musi fizycznie pojawiać się w firmie. Wystarczy, że skieruje zajęcie do banku.

W praktyce egzekucja z rachunków bankowych może objąć zarówno środki, które już znajdują się na koncie, jak i przyszłe wpływy. Dlatego przedsiębiorca często orientuje się o problemie dopiero wtedy, gdy próbuje wykonać przelew, a system bankowy pokazuje blokadę.

Tego typu egzekucja komornicza jest szczególnie groźna dla firm, które działają na niskiej marży albo mają duże bieżące koszty. Nawet krótkotrwałe zablokowanie kont bankowych może spowodować opóźnienia w płatnościach, utratę wiarygodności u kontrahentów i kolejne wezwania do zapłaty.

Zajęcie rachunku przez komornika – co zrobić w pierwszych 24 godzinach?

Pierwszego dnia najważniejsze jest ustalenie faktów. Nie warto zaczynać od chaotycznych telefonów do wszystkich wierzycieli. Najpierw trzeba sprawdzić, kto zajął konto, na jakiej podstawie i jaka jest dokładna kwota egzekucji.

Sprawdź dane zajęcia w banku

Po zauważeniu blokady rachunku sprawdź w bankowości elektronicznej albo w informacji z banku:

- nazwę kancelarii komorniczej,

- sygnaturę sprawy,

- dane wierzyciela,

- kwotę zajęcia,

- datę wpływu zajęcia,

- rachunek objęty blokadą,

- informację, czy blokada dotyczy jednego, czy kilku rachunków.

Jeżeli system bankowy nie pokazuje pełnych danych, zadzwoń do banku i poproś o szczegóły. Przy zajęciu konta przez komornika nie można działać „na wyczucie”. Każda godzina ma znaczenie.

Skontaktuj się z kancelarią komorniczą

Następnie skontaktuj się z komornikiem i poproś o podstawowe informacje:

- na podstawie jakiego tytułu wykonawczego prowadzona jest egzekucja,

- jaka jest pełna kwota zadłużenia,

- jakie są koszty egzekucyjne,

- kto jest wierzycielem,

- czy zajęcie obejmuje wszystkie rachunki,

- czy istnieje możliwość ograniczenia zajęcia.

Pamiętaj jednak, że komornik działa na wniosek wierzyciela. Dlatego samo pismo do komornika nie zawsze wystarczy. Często konieczne są równoległe rozmowy z wierzycielem albo wdrożenie szerszych działań ochronnych.

Kwota wolna od zajęcia – czy chroni konto firmowe?

Kwota wolna od zajęcia to jedno z najczęściej wyszukiwanych pojęć przez osoby, którym komornik zablokował rachunek. Trzeba jednak uważać, bo zasady ochrony środków zależą od rodzaju rachunku, statusu dłużnika i charakteru wpływów.

W przypadku rachunków prywatnych osoba fizyczna może korzystać z określonej ochrony. Natomiast przy rachunku firmowym sytuacja jest bardziej skomplikowana. Kwota wolna od zajęcia nie zawsze działa tak, jak przedsiębiorca intuicyjnie zakłada.

Dlatego po haśle „Kwota wolna od zajęcia” nie warto podejmować decyzji samodzielnie. Trzeba sprawdzić:

- czy rachunek jest prywatny, czy firmowy,

- czy dłużnikiem jest osoba fizyczna prowadząca działalność, czy spółka,

- jakiego rodzaju środki wpływają na konto,

- czy zajęcie dotyczy długu prywatnego, firmowego, podatkowego, składkowego czy handlowego,

- czy istnieją podstawy do zwolnienia części środków.

W praktyce kwota wolna od zajęcia często nie rozwiązuje problemu przedsiębiorcy, który potrzebuje dostępu do większych środków na prowadzenie działalności. Dlatego w przypadku firmy kluczowe jest nie tylko pytanie, jaka jest kwota wolna od zajęcia, ale przede wszystkim: jak zatrzymać dalszą egzekucję i odzyskać płynność.

Zajęte konto firmowe – jak zabezpieczyć płynność w pierwszych 24 godzinach?

Jeżeli masz zajęte konto, przygotuj krótką analizę płatności. Nie chodzi o pełny audyt finansowy, ale o szybkie ustalenie, które koszty są krytyczne dla przetrwania firmy.

Podziel płatności na trzy grupy.

1. Płatności krytyczne

To zobowiązania, bez których firma może natychmiast przestać działać, np.:

- wynagrodzenia pracowników,

- kluczowi dostawcy,

- energia,

- leasing maszyn, pojazdów lub sprzętu,

- podwykonawcy niezbędni do realizacji zleceń.

2. Płatności ważne, ale możliwe do negocjacji

To zobowiązania, które można próbować przesunąć po rozmowie z kontrahentem. W tej grupie mogą znaleźć się faktury od stałych partnerów, agencji marketingowych, usługodawców, firm IT, dostawców pomocniczych albo czynsz.

3. Płatności możliwe do czasowego wstrzymania

To koszty, które nie wpływają bezpośrednio na ciągłość działania firmy w najbliższych dniach.

Taka lista pozwoli ocenić, czy firma ma problem jedynie z jednym wierzycielem, czy też zablokowanie kont bankowych powoduje realne ryzyko utraty płynności.

Egzekucja komornicza – co zrobić do 48 godzin?

W drugim dniu trzeba przejść od ustalania faktów do działania. Jeżeli egzekucja komornicza blokuje konto, trzeba równolegle sprawdzić poprawność egzekucji, porozmawiać z wierzycielem i ocenić, czy konieczna jest restrukturyzacja.

Sprawdź, czy egzekucja jest prawidłowa

Zbierz dokumenty, które pozwolą ocenić sprawę:

- umowę z wierzycielem,

- faktury,

- wezwania do zapłaty,

- korespondencję,

- potwierdzenia przelewów,

- nakaz zapłaty,

- klauzula wykonalności

- zawiadomienie od komornika,

- historię rachunku bankowego,

- dokumenty z banku dotyczące blokady.

Jeżeli o sprawie dowiadujesz się dopiero po zajęciu konta, trzeba sprawdzić, czy wcześniej korespondencja sądowa była prawidłowo doręczona. Czasem przedsiębiorca traci szansę na reakcję, bo pisma trafiały na nieaktualny adres albo nie zostały realnie odebrane.

Skarga na czynności komornika – kiedy może mieć sens?

Skarga na czynności komornika może być rozważana wtedy, gdy istnieją podstawy do zakwestionowania konkretnego działania komornika. Nie jest to jednak uniwersalny sposób na każdy dług. Skarga nie służy do tego, żeby powiedzieć: „nie zgadzam się z zadłużeniem”, lecz do zaskarżenia określonej czynności komornika, jeżeli została wykonana nieprawidłowo.

Dlatego przed złożeniem skargi warto ustalić, czy problem dotyczy samej egzekucji, tytułu wykonawczego, błędnej kwoty, nieprawidłowego doręczenia, czy może ogólnej utraty płynności firmy. Od tego zależy wybór właściwej ścieżki działania.

Zajęcie konta przez komornika a restrukturyzacja – jak zablokować egzekucję z konta bankowego?

To najważniejszy element z perspektywy przedsiębiorcy. Jeżeli zajęcie konta przez komornika nie jest pojedynczym incydentem, ale objawem większych problemów finansowych, trzeba rozważyć restrukturyzację.

Restrukturyzacja może zablokować możliwość prowadzenia egzekucji z konta bankowego w odniesieniu do wierzytelności objętych układem. Oznacza to, że po uruchomieniu ochrony restrukturyzacyjnej wierzyciel nie może swobodnie kontynuować egzekucji z rachunku bankowego, a nowe postępowania egzekucyjne dotyczące takich wierzytelności mogą być niedopuszczalne. W przypadku przyspieszonego postępowania układowego oraz innych postępowań wskazuje się, że egzekucje dotyczące wierzytelności objętych układem ulegają zawieszeniu z mocy prawa, a wszczynanie nowych egzekucji jest niedopuszczalne.

W przypadku postępowania o zatwierdzenie układu szczególne znaczenie ma dokonanie obwieszczenia o ustaleniu dnia układowego. To właśnie wariant z obwieszczeniem daje przedsiębiorcy ochronę przed egzekucją, podczas gdy wariant bez obwieszczenia takiej ochrony nie uruchamia.

W praktyce oznacza to, że restrukturyzacja może pomóc firmie:

- zatrzymać dalszą egzekucję z rachunku bankowego,

- doprowadzić do zawieszenia prowadzonych postępowań egzekucyjnych,

- uniemożliwić wierzycielom wszczynanie nowych egzekucji dotyczących wierzytelności objętych układem,

- odzyskać przestrzeń do prowadzenia działalności,

- uporządkować spłatę zobowiązań w ramach układu,

- uniknąć sytuacji, w której każdy wpływ na konto jest natychmiast blokowany.

Jeżeli więc przedsiębiorca ma zajęte konto, a jednocześnie widzi, że problem dotyczy większej liczby zobowiązań, restrukturyzacja może być narzędziem nie tylko do rozmowy z wierzycielami, ale także do realnego zatrzymania egzekucji z konta bankowego.

Zajęcie konta przez komornika – kiedy restrukturyzacja jest lepsza niż sama ugoda?

Ugoda z jednym wierzycielem może być dobrym rozwiązaniem, jeżeli problem jest jednostkowy. Jeżeli jednak firma ma kilka zaległości, sama ugoda często nie wystarczy.

Restrukturyzację warto rozważyć, gdy:

- firma ma więcej niż jednego wierzyciela,

- pojawiają się kolejne wezwania do zapłaty,

- ZUS lub urząd skarbowy prowadzi albo zapowiada egzekucję,

- bank wypowiedział umowę kredytową,

- leasingodawca grozi odebraniem pojazdów lub maszyn,

- kontrahenci zaczynają wstrzymywać współpracę,

- występuje ryzyko kolejnych zajęć rachunków,

- zablokowanie kont bankowych uniemożliwia normalne prowadzenie działalności.

W takiej sytuacji zajęcie konta przez komornika jest sygnałem ostrzegawczym. Problemem nie jest już tylko jeden przelew albo jedna faktura. Problemem jest utrata płynności, którą trzeba rozwiązać systemowo.

Czego nie robić, gdy nastąpiło zajęcie konta przez komornika?

W pierwszych 72 godzinach wielu przedsiębiorców działa pod wpływem stresu. To zrozumiałe, ale niebezpieczne. Przy zajęciu rachunku warto unikać kilku błędów.

Nie ignoruj zajęcia

Jeżeli nastąpiło zajęcie konta przez komornika, problem nie zniknie sam. Kolejne wpływy mogą nadal trafiać na zablokowany rachunek, a firma może stopniowo tracić zdolność do działania.

Nie obiecuj kontrahentom nierealnych terminów

Lepiej powiedzieć, że firma analizuje sytuację i wróci z konkretnym harmonogramem płatności, niż obiecać przelew, którego nie da się wykonać.

Nie podpisuj przypadkowych porozumień

Jeżeli masz kilku wierzycieli, ugoda z jednym z nich może pogorszyć sytuację wobec pozostałych. Najpierw trzeba ustalić całościowy plan.

Nie zakładaj, że nowe konto rozwiąże problem

Otwarcie innego rachunku nie usuwa przyczyny zadłużenia. Komornik może ustalać kolejne rachunki dłużnika. Dlatego ważniejsze jest zatrzymanie egzekucji i uporządkowanie zobowiązań niż samo szukanie technicznego obejścia.

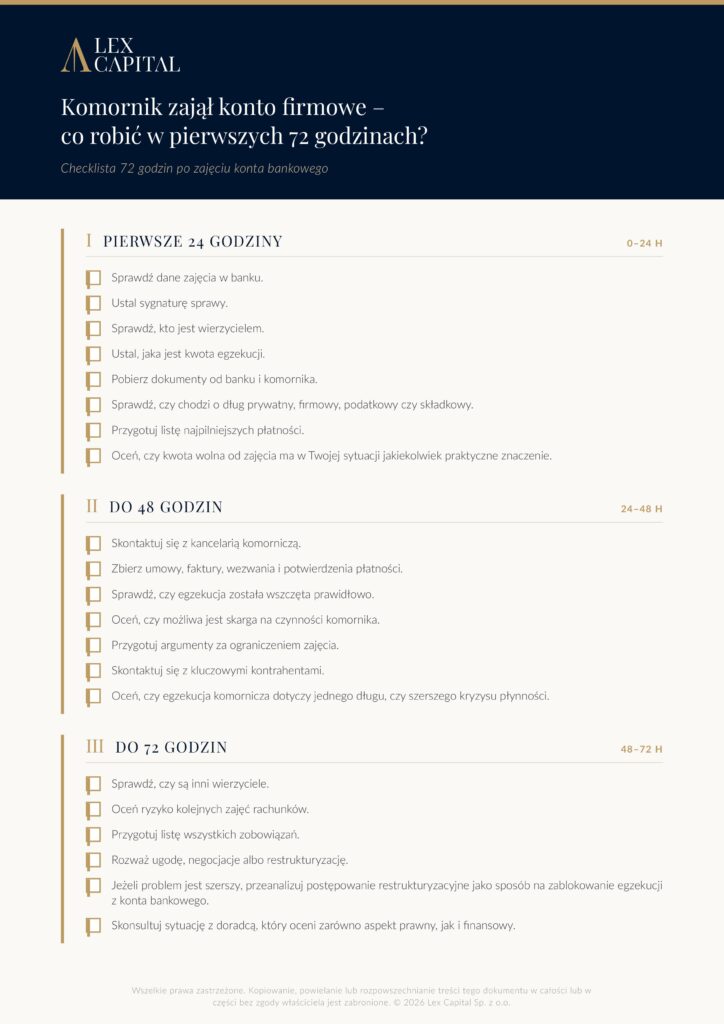

Checklista 72 godzin po zajęciu konta bankowego

Pierwsze 24 godziny

- Sprawdź dane zajęcia w banku.

- Ustal sygnaturę sprawy.

- Sprawdź, kto jest wierzycielem.

- Ustal, jaka jest kwota egzekucji.

- Pobierz dokumenty od banku i komornika.

- Sprawdź, czy chodzi o dług prywatny, firmowy, podatkowy czy składkowy.

- Przygotuj listę najpilniejszych płatności.

- Oceń, czy kwota wolna od zajęcia ma w Twojej sytuacji jakiekolwiek praktyczne znaczenie.

Do 48 godzin

- Skontaktuj się z kancelarią komorniczą.

- Zbierz umowy, faktury, wezwania i potwierdzenia płatności.

- Sprawdź, czy egzekucja została wszczęta prawidłowo.

- Oceń, czy możliwa jest skarga na czynności komornika.

- Przygotuj argumenty za ograniczeniem zajęcia.

- Skontaktuj się z kluczowymi kontrahentami.

- Oceń, czy egzekucja komornicza dotyczy jednego długu, czy szerszego kryzysu płynności.

Do 72 godzin

- Sprawdź, czy są inni wierzyciele.

- Oceń ryzyko kolejnych zajęć rachunków.

- Przygotuj listę wszystkich zobowiązań.

- Rozważ ugodę, negocjacje albo restrukturyzację.

- Jeżeli problem jest szerszy, przeanalizuj postępowanie restrukturyzacyjne jako sposób na zablokowanie egzekucji z konta bankowego.

- Skonsultuj sytuację z doradcą, który oceni zarówno aspekt prawny, jak i finansowy.

Czy zajęcie konta przez komornika oznacza koniec firmy?

Nie zawsze. Zajęcie konta przez komornika jest poważnym sygnałem ostrzegawczym, ale nie musi oznaczać końca działalności. Wiele zależy od tego, czy firma ma klientów, przychody, majątek, rentowną działalność i realną możliwość dalszego funkcjonowania.

Jeżeli problem dotyczy jednego wierzyciela, możliwe, że wystarczy negocjacja i porozumienie. Jeżeli jednak egzekucja komornicza jest skutkiem głębszego kryzysu płynności, warto działać szerzej.

Właśnie wtedy restrukturyzacja może być rozwiązaniem, które pozwala nie tylko rozłożyć spłatę zobowiązań, ale również zatrzymać egzekucję z rachunku bankowego. Dzięki temu firma zyskuje czas na uporządkowanie finansów i kontynuowanie działalności.

Komornik zajął konto firmowe? Działaj w pierwszych 72 godzinach

Jeżeli komornik zajął konto firmowe, nie czekaj, aż sytuacja sama się rozwiąże. Im szybciej ustalisz źródło zadłużenia, zakres egzekucji i dostępne możliwości działania, tym większa szansa na ochronę firmy przed dalszym paraliżem.

W Lex Capital analizujemy sytuację przedsiębiorców, których rachunki firmowe zostały zajęte przez komornika, ZUS, urząd skarbowy lub innych wierzycieli. Sprawdzamy, czy możliwe są negocjacje, ograniczenie egzekucji, porozumienie z wierzycielami albo wdrożenie restrukturyzacji, która może zablokować prowadzenie egzekucji z konta bankowego.

Jeżeli Twoje konto firmowe zostało zajęte, skontaktuj się z nami i sprawdź, jakie działania możesz podjąć w pierwszych 72 godzinach.